一、行业市场现状

1.充电桩市场规模

充电桩是新能源汽车基础设施建设的重要组成部分,一个完整的充电桩主要包括充电系统、监控系统、计量计费系统等。随着新能源汽车的快速发展,充电桩越来越受到包括中国在内的多个国家和地区的重视,其市场规模实现快速增长。根据沙利文数据,按终端销售口径统计,2022年中国充电桩市场规模为372亿元,预计2023年市场规模将达到677亿元。

数据来源:沙利文、中商产业研究院整理

2.中国充电桩数量

近两年,政府相关部门出台了一系列鼓励政策推动充电基础设施规划建设,全国充电桩数量高速增长。数据显示,2022年中国充电桩累计数量达到521.0万台,同比增加99.1%。截止2023年4月,全国充电桩累计数量为609.2万台,同比增加95.9%。未来新能源汽车行业的发展将继续带动充电桩数量的增长,预计2023年全年国内充电桩累计数量将达到958.4万台。

数据来源:中国充电联盟、中商产业研究院整理

3.公共充电桩市场运行情况

(1)累计数量

公共充电桩是指为全部或部分社会车辆提供充电服务,而进行建设运营的充电桩,包括公用充电桩和专用充电桩等。数据显示,2022年全国公共充电桩累计数量达179.7万台,同比增长56.7%。截至2023年4月,全国公共充电桩累计数量达202.5万台,其中直流充电桩85.5万台、交流充电桩116.9万台,预计2023年全年国内公共充电桩累计数量将增长至277.2万台。

数据来源:中国充电联盟、中商产业研究院整理

(2)交直流公共充电桩占比

按充电方式分类,充电桩主要分为交流充电桩和直流充电桩。目前市场以交流充电桩为主流,2022年公共交流充电桩占比57.7%。从趋势来看,公共直流充电桩占比呈上升趋势,从2018年的36.6%上升至2022年的42.3%。随着新能源汽车保有量的高速增长,快充技术加速应用对推动新能源车快速发展至关重要,未来直流充电桩占比有望继续提高。

数据来源:中商产业研究院整理

(3)各省市建设情况

从区域建设情况来看,中国公共充电基础设施建设区域较为集中。按照公共充电桩的建设数量统计,广东省、江苏省、浙江省、上海市、北京市、湖北省、山东省、安徽省、河南省、福建省十个区域建设的公共充电桩合计达128.1万台,占中国公共充电桩总量的71.3%。其中,广东省的公共充电桩数量全国领先,达到38.3万台。

数据来源:中国充电联盟、中商产业研究院整理

(4)企业运营情况

从公共充电基础设施运营商运行情况来看,2022年全国充电运营企业所运营充电桩数量TOP10,分别为:特来电运营36.3万台、星星充电运营34.3万台、云快充运营25.9万台、国家电网运营19.6万台、小桔充电运营9.4万台、蔚景云运营7.3万台、深圳车电网运营6.9万台、南方电网运营6.1万台、万城万充运营4.8万台、汇充电运营4.6万台。

数据来源:中国充电联盟、中商产业研究院整理

4.随车配建私人充电桩数量

私人充电桩的服务对象为个体,由于新能源汽车数量分布、车辆使用频率、续航里程等诸多因素影响,我国私人充电桩数量远多于公共充电桩数量。数据显示,2022年全国随车配建私人充电桩数量达341.2万台。根据中国充电联盟预测,2023年中国将新增340万台随车配建私人充电桩,随车配建私人充电桩累计数量将达到681.2万台。

数据来源:中国充电联盟、中商产业研究院整理

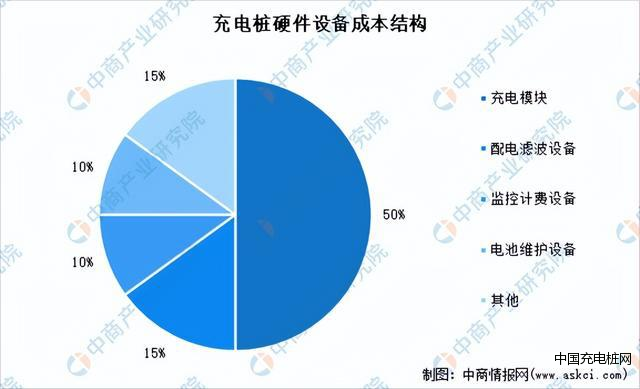

5.成本占比情况

从充电桩成本结构来看,充电硬件设备是最主要的成本,占比高达93%。充电桩硬件设备包括充电模块、配电滤波设备、监控计费设备以及电池维护设备等,其中充电模块是充电硬件设备最主要成本来源,占比50%,其余各部分分别占比15%、10%、10%。

数据来源:第一电动网、中商产业研究院整理

6.消费者偏好情况

在应用场景方面,充电桩一般可分为公共桩,如公共建筑、公共楼宇、商场、公共停车场;专用桩,如品牌商专用充电站、大型电动汽车充电站等;私人桩,如居民小区停车场、私人花园等。根据沙利文调查数据,消费者对商超娱乐场所周边、交通枢纽周边、写字楼周边的充电桩需求较大。

数据来源:沙利文、中商产业研究院整理

二、行业发展前景

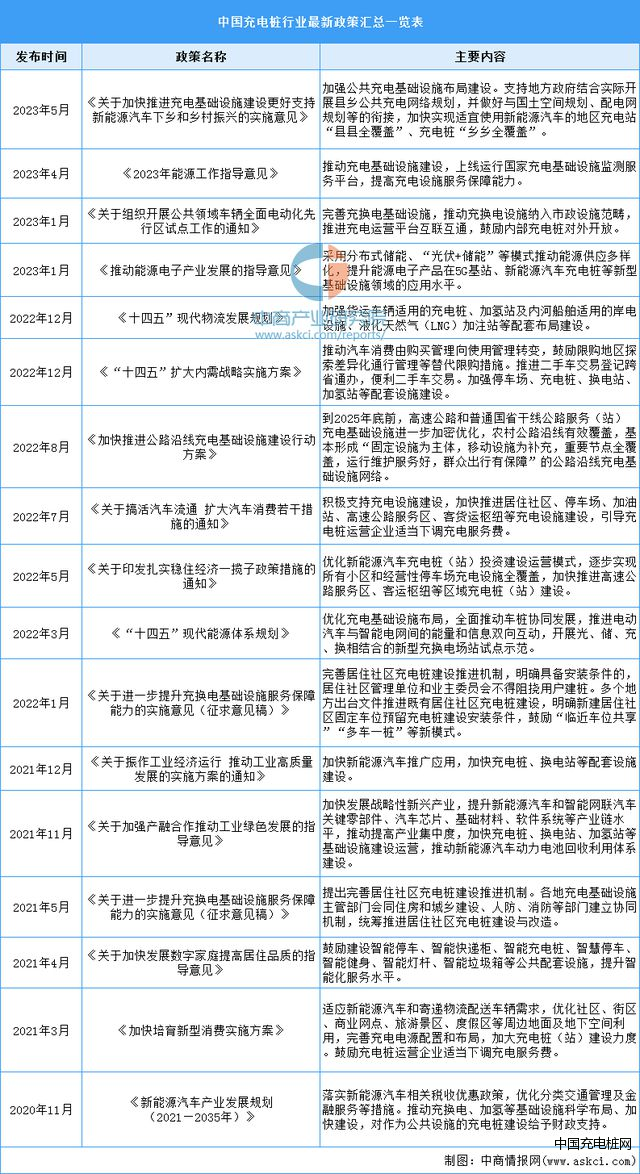

1.政策支持行业发展

当前,充电设施不足仍是影响新能源汽车使用的一大制约瓶颈,在农村地区更为突出,已成为制约农村地区购买使用新能源汽车的“堵点”“痛点”。为破解这些瓶颈问题、更好满足农村居民使用需求,政府相关部门发布一系列政策支持行业发展,如在《关于加快推进充电基础设施建设 更好支持新能源汽车下乡和乡村振兴的实施意见》中,提出加强公共充电基础设施布局建设,支持地方政府结合实际开展县乡公共充电网络规划,并做好与国土空间规划、配电网规划等的衔接,加快实现适宜使用新能源汽车的地区充电站“县县全覆盖”、充电桩“乡乡全覆盖”。

2.海外需求持续走高驱动产业发展

随着海外环保意识日渐增强,新能源汽车市场迎来爆发,作为配套产业,海外充电桩市场需求高增。相比海外充电桩生产成本高、产品迭代缓慢,中国产充电桩有望凭借核心自主技术优势和性价比优势,享受出海红利供需双侧共振。虽然短期看,中国充电桩企业受海外(主要为美国、欧洲)本土化制造要求,无法直接出口或代工,然而长期来看,中国充电桩企业仍有提供代工、海外投资建厂的机会,凭借技术和成本优势,赢取市场放量红利。

3.充电技术进步将电动汽车产业发展,从而驱动充电桩需求增长

作为新能源汽车行业的配套产业,充电桩行业将直接受益于新能源汽车行业的发展。目前,里程焦虑仍是燃油车用户转向电动车用户的主要障碍。未来,应新能源汽车续航里程提升和快速充电的要求,为解决新能源汽车的大规模应用所面临的充电难、充电慢问题,大功率直流充电桩已成为刚性需求,将促进如功率器件硅基 MOSFET、IGBT,甚至碳化硅、氮化镓等第三代半导体材料的优化应用和液冷技术的普及,功率器件硬件及解决方案的不断进步,充电模块的不断改进,充电桩的充电速度也会不断提升,带动新能源汽车的渗透率进一步提升,最终反向驱动充电桩行业大放量。