然而,与营收增长相伴的却是净利腰斩。

2023年,中创新航仅实现2.94亿元净利润,较去年同比下滑高达57.44%,净利率也从3.40%腰斩至1.62%。这是公司在近四年以来首次出现净利润下滑的情况。要知道,中创新航2020年、2021年、2022年净利润的同比增长高达104.34%、2615.32%和393.92%。净利直接腰斩一半意味着,在行业极度内卷和激烈的价格战阴霾笼罩下,靠动力电池发家的中创新航也快扛不住了。

中创新航主营业务范围涵盖飞机与车用锂离子动力电池、电池管理系统、储能电池及相关产品和解决方案。今年4月15日, SNE research发布的调查表示,2023 年全球电动汽车电池销量中创新航排名第七,全球市占率达2.4%。与此同时,中创新航在国内动力电池装机量排名中位列第三,市占率达到5.8%。

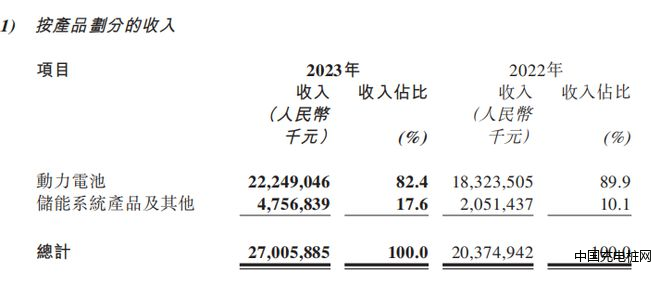

拆分来看,2023年公司收入的大头依然是动力电池业务,公司动力电池业务实现营收222.49亿,占公司的总收入82.4%。

中创新航显然也意识到动力电池的瓶颈,开始用两条腿走路,大力发展其储能业务。

年报显示,2023年中创新航的储能业务倍数级增长,并且实现多家战略客户的批量交付。2023年,储能系统产品板块实现47.56亿,与2022年20.51亿收入相比,该板块营收直接翻倍。储能系统产品在整体营收的占比也从去年的10.1%飙升至17.6%。

对于储能市场业绩成果,中创新航年报陈述道:

对于储能市场业绩成果,中创新航年报陈述道:(1) 与“五大六小”等电力集团建立了直接的合作关系,并且与国家电投、中核汇能、中国能建、三峡新能源、中国电气装备集团等实现了战略合作,多个储能电站项目采用公司产品并实现投运并网;

(2) 本集团与系统集成商、风电、光伏等领域头部客户签订了战略合作协议,实现长期稳定供货关係,市场占有率及排名进一步提升,完成与出货量排名前30的全部系统集成商企业的产品认可和合作,并向其中20余家量产交付,成为行业头部企业的核心供货商和合作伙伴,获得客户高度认可;

(3) 储能电站业务实现突破,完成了完整的业务体系搭建,并首次完成两个独立储能电站项目竞配成功;

(4) 在继续保持电力储能细分市场影响力的同时,在工商业储能、户用储能细分领域,通过全场景的标准化储能产品和解决方案的推出,完成市场布局,为下一步市场高速增长奠定了坚实的基础。

这意味着,中创新航已经到了自己亲自下场造电站带动公司的储能产品出货增量了。

然而,储能这条路对中创新航来说也并非那么好走。

其对储能市场的产品的展望通篇离不开四个字:出货增量。“储能市场方面,继续重点布局新能源发电侧、电网侧、用户侧等细分市场,与“五大六小”电力集团、系统集成商、风电、光伏等各细分领域的头部企业建立更加深入、长期的战略合作,实现储能出货量的倍数级增长;进一步深入参与到新能源电站业务链条中,将性能、服务和成本优势进一步发挥,打造在“五大六小”能源集团中的品牌优势、并转化为业务增量;同时,本集团将精准匹配系统集成商的市场开拓过程和产品需求,实现在头部集成商客户的份额进一步提升和交付倍增;在已建立的电站业务能力基础上,参与独立储能电站的竞配业务,实现电站业务带动储能产品出货增量;工商业储能方面,探索多样化的商业模式,实现出货快速增量。”

年报指出,中创新航海外储能业务得到明显增长。2023年,公司来自境外地区的收入由2022年的人民币386.51百万元增长至652.86百万元,涨幅达到68.9%。不过,海外收入仅仅占了中创新航收入的2.4%。与其他含有储能业务的公司相比,这一数据并未占优。