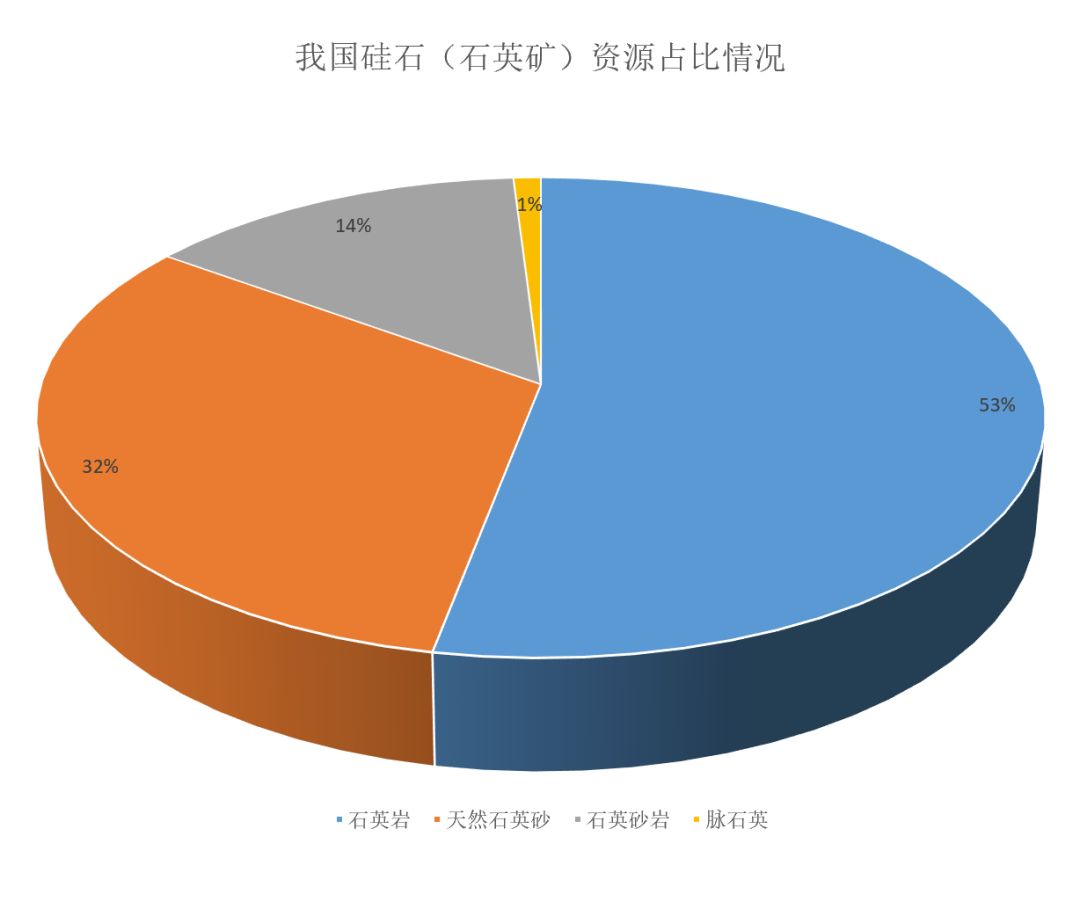

我国硅石资源丰富,分布广泛又相对集中。根据国家自然资源部发布的数据,2020年我国冶金用硅石、玻璃用硅石和水泥用硅石总储量为23.62亿吨,主要分布在江西、安徽、海南等省份,仅江西和安徽两省储量之和占比就达25%以上。作为生产工业硅的重要原料,2020年冶金用硅石的国内总储量为24501.44万吨,集中分布在青海、贵州、陕西,占比分别为35.16%、16.62%和11.45%。我国的硅石储量虽然丰富,但整体质量并不高。据统计, 2020年我国石英岩、石英砂岩、石英砂三者的保有储量之和占比达98.21%,但质量较高的脉石英和粉石英储量仅占1.79%。

全球范围来看,受自然储量、开采技术及成本的影响,全球硅石产量分布也不均衡。据USGS统计,2021年全球硅石总产量为2.6亿吨,其中中国、美国、荷兰三国产量之和占比约为87.90%。除此之外,硅石产量还与下游需求息息相关。我国硅石自然储量丰富,且硅石开采加工技术门槛较低,国内下游需求稳定可观,因此硅石产量较高。美国则是全球硅石产量第二高的国家,用途以制造压裂砂为主。压裂砂可以作为石油和天然气开采的支撑剂,2017-2021年其用量占比均高于60%。近两年,美国压裂砂制造商的盈利能力有所减弱,以全美名列前茅的三家压裂砂厂商SLCA、SND.O、COVIA为例,2017~2019年其毛利率均维持在20%以上,之后开始下跌,2021年SND.O毛利率仅为-12.56%。

全球硅石资源分布广泛、储量丰富,二氧化硅含量通常在93%以上具备开采价值,普通石英砂供应充足。

但工业硅冶炼对硅石品质有较高要求,一般要求二氧化硅含量要在97-98%之间,并对铝、钙、铁的含量也有限制。所以在原材料上,市场比较关注的是生产高纯、超高纯石英砂的高品质脉石英或天然水晶资源,这与冶炼用硅石在价格、资源量上“云泥之别”。数据显示,2019年全球高纯石英原料资源共计7287万吨,巴西、美国排名前二,分别为2111万吨和1822万吨。产量上,2019年全球生产99.99%以上高纯石英砂42.6万吨,其中美国生产36.24万吨,占全球产量的85%;中国仅生产1.36万吨,占比3%。

整体来看,全球硅石资源丰富,普通石英砂供应充足,但作为工业硅生产原料的高品质脉石英或天然水晶资源相对较少。

全球工业硅产能和产量情况

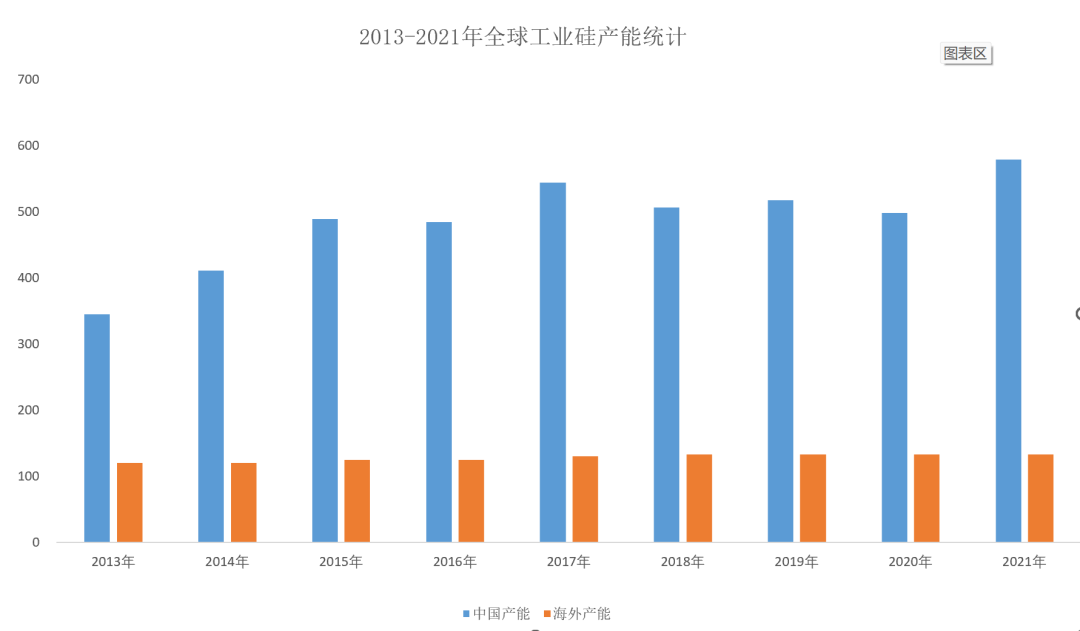

随着太阳能光伏、汽车、建筑工程、电子信息等行业的高速发展,工业硅供需格局经历了从产能过剩到供不应求的巨变。据SMM数据统计, 2021年全球工业硅产能662万吨,其中中国工业硅产能498万吨(不含约 520-530万吨僵尸产能),占全球产能的75%,海外产能约 133 万吨。追溯过去十年的数据,海外产能整体稳定,基本维持在120-130万吨附近,而新增的产能基本上都来自于中国,国内产能的边际变化将显著影响全球工业硅产能格局。

中国是最大的工业硅生产国,企业生产成本优势突出,光伏/有机硅/铝合金等重要的终端消费市场集中在中国,且有较强的需求增速,捍卫着中国工业硅产能的优势地位。市场预计,2025 年全球工业硅产能将增至814万吨,届时,中国的产能或能达到681 万吨,占比接近 80%。

产量方面,根据SMM数据显示, 2012年以来,在需求的推动下,全球工业硅的产量呈逐年增长趋势,到2018年全球工业硅产量增长至352万吨。2019年,受下游行业需求降低、硅价下降等因素影响,全球工业硅产量出现下跌;2020年受疫情影响,全球工业硅总产量303万吨,同比下降5.9%。但2021年,随着疫情带来的影响逐渐消退,全球工业硅总产量增长至377万吨,同比增长25.6%。其中中国产量达291万吨(数据不包含 97、再生硅),占比达77%,位居全球首位,巴西、挪威、美国位居第二、三、四位,产量占比分别为7.3%、6.6%、4.3%。由于中国具备低成本资源优势,使得工业硅的产能与产量都主要集中在中国,目前中国已处于全球工业硅供应格局中的重要地位。但与海外相比,中国工业硅生产技术仍存在连续性、稳定性较差的问题,有较大的发展空间。

全球工业硅需求情况

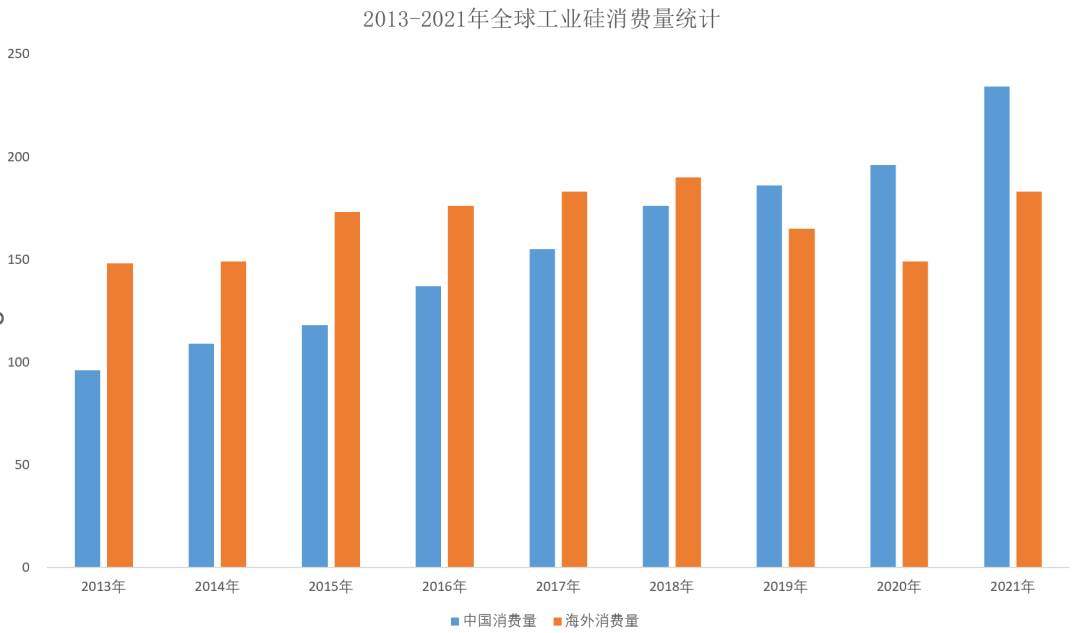

得益于有机硅下游的不断渗透和多晶硅产业的高速发展,全球工业硅需求呈现明显的上涨趋势,从2013年的244万吨增长至2021年的417万吨,年复合增长率达到7.8%。SMM公布的预测数据,未来全球工业硅需求或将继续提升,到2025年,全球需求有望达到666万吨,年均增长率为12%,而需求增长的主要动力来自于中国高速发展的光伏产业和稳健增长的有机硅行业。

不仅是供应端,我国工业硅在需求端也占据了全球较大比重。数据显示,2016年以来全球工业硅消费增速主要由中国带动,2021年中国工业硅消费量达到234万吨(不含出口),全球占比接近56%(如果含出口量,则全球占比接近75%)。由于多晶硅、光伏产业链的生产高度集中在中国,预计在2025年中国工业硅消费量累计将达到420万吨(不含出口),较2021年增长近80%,年均增长17%。

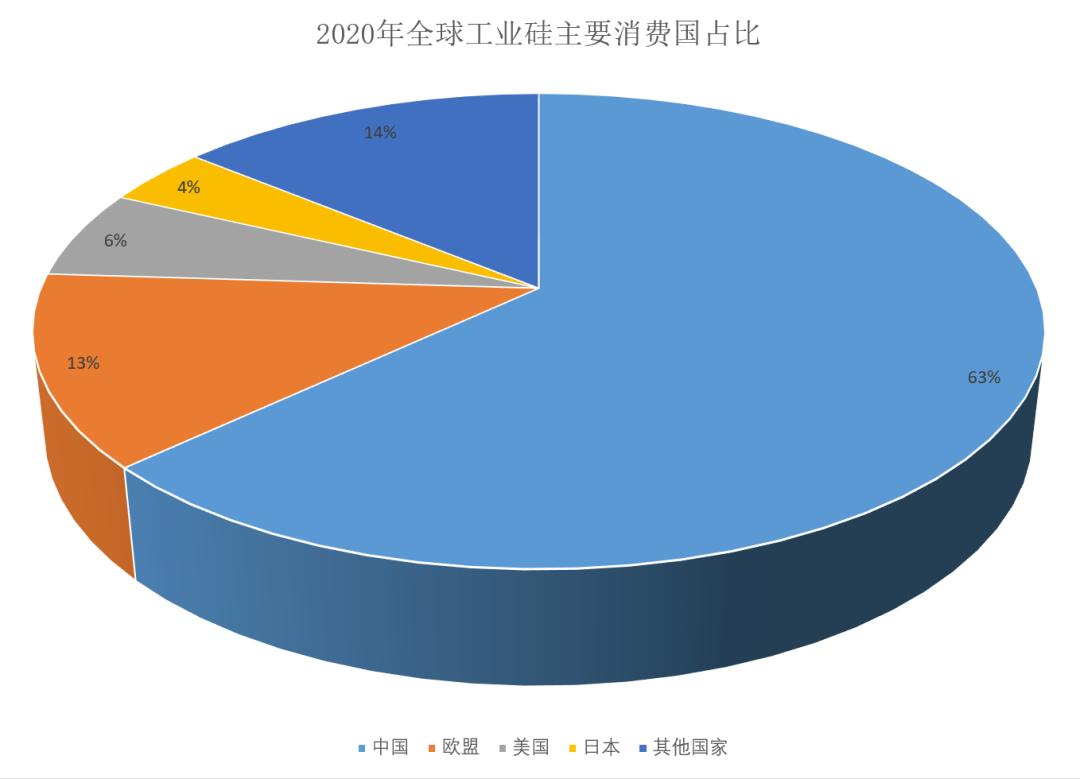

消费结构上,有机硅依然是工业硅最大的消费领域,需求处在稳定增长阶段。有机硅企业主要分布在中国、欧洲、美、日、韩等,行业集中度较高。2020年,全球有机硅耗硅量达到134万吨,消费占比39%;耗硅量排名前五的有机硅企业共消耗96万吨金属硅,占全球有机硅耗硅量的72%。

多晶硅企业大部分集中在中国,行业集中度也较高。2020年全球耗硅量前五的多晶硅企业大部分来自中国,耗硅量总计约42万吨,占全球多晶硅耗硅量的68%。

铝合金企业数量众多,行业集中度在工业硅下游中最低。2020年全球耗硅量前五的铝合金企业均分布于海外,耗硅量总计约17万吨,仅占全球铝合金耗硅量的14%。